Muchos adultos son incapaces de realizar operaciones financieras básicas

John Jerrim

![]()

Supongamos que un litro de cola cuesta 3,15 € [1]. Si compras un tercio de litro de cola, ¿cuánto pagarías?

La anterior puede parecer una pregunta bastante básica. ¿Algo que quizás esperarías que la gran mayoría de adultos pueda responder? Especialmente si se les permite usar una calculadora.

Desafortunadamente, la realidad es que una gran cantidad de adultos en todo el mundo tienen dificultades incluso con un problema financiero tan básico (la respuesta correcta es 1,05 €, por cierto).

Utilizando datos del Programa para la Evaluación Internacional de las Competencias de los Adultos (PIAAC, por sus siglas en inglés) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), mis coautores y yo hemos analizado cómo responden los adultos de 31 países a cuatro preguntas financieras relativamente simples.

Además de la pregunta anterior, a los participantes se les hicieron preguntas como: «Supongamos que en tu visita al supermercado compras cuatro tipos de paquetes de té: té de manzanilla (4,60 €), té verde (4,15 €), té negro (EE.UU. 3,35 €) y té de limón (1,80 €). Si pagases por todos estos artículos con un billete de 20 €, ¿cuánto cambio recibirías? «

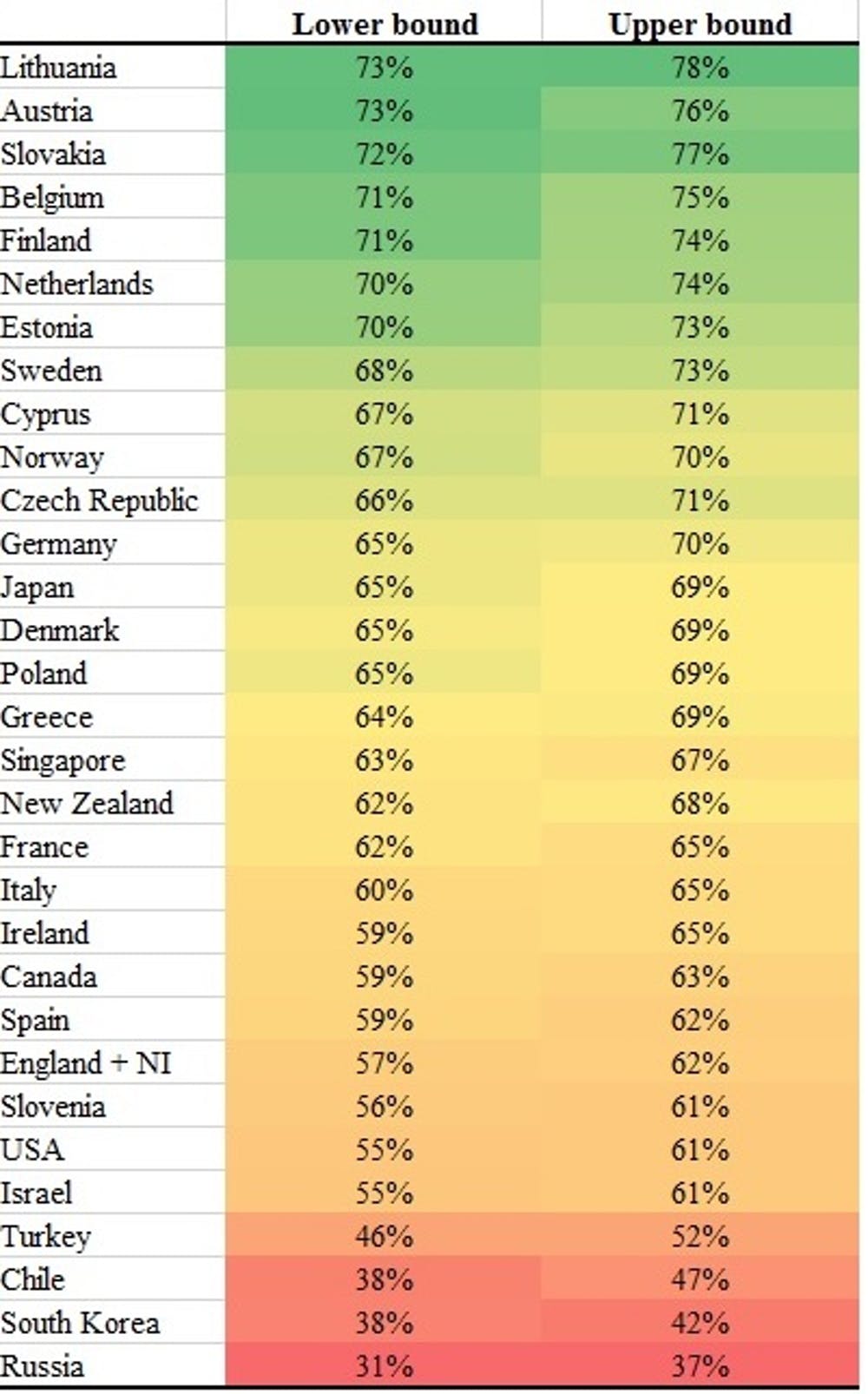

Los resultados (como se ve en la tabla) nos permitieron crear un rango estimado para el porcentaje de la población adulta que podría responder la pregunta de la cola correctamente. Estos resultados se basan en una muestra aleatoria de adultos de cada país.

Encontramos que Lituania, Austria y Eslovaquia tuvieron más éxito, pero incluso en estos países uno de cada cuatro adultos no pudo dar la respuesta correcta.

En muchos otros países, la situación es aún peor. Cuatro de cada diez adultos en lugares como Inglaterra, Canadá, España 0 EE. UU. no pueden hacer este cálculo simple, incluso cuando tenían una calculadora a mano. Del mismo modo, menos de la mitad de los adultos en lugares como Chile, Turquía o Corea del Sur pueden obtener la respuesta correcta.

Cálculos básicos

Por supuesto, no todos los grupos dentro de cada país lo hacen tan mal, y existen diferencias notables en las habilidades de alfabetización financiera entre diferentes grupos demográficos.

En las cuatro preguntas financieras que se hicieron a los adultos, en la mayoría de los países, los varones tendían a desempeñarse un poco mejor que las mujeres. Los jóvenes (particularmente los de 25 a 34 años) también obtuvieron mejores resultados que los mayores de 55 años.

Las diferencias más marcadas se vieron por grupo de educación. Volviendo a la primera pregunta anterior, en muchos países los adultos con un nivel de educación «bajo» (el equivalente a completar la educación secundaria) tenían menos del 50% de posibilidades de responder la pregunta correctamente. En lugares como Canadá o Estados Unidos, esto se redujo a tan solo el 25%.

Dolor de cabeza financiero

Nuestros resultados ponen de relieve claramente la cantidad de adultos que están mal equipados para tomar decisiones financieras clave. Y cómo, de hecho, muchos tienen dificultades para hacer frente incluso a tareas financieras muy simples.

A largo plazo, esto destaca la necesidad crítica de que la alfabetización financiera se enseñe en las escuelas, para garantizar que los jóvenes estén equipados para las complejas decisiones financieras a las que se enfrentarán en el mundo real.

Sin embargo, de manera más inmediata, dado el bajo nivel de habilidades financieras entre muchos adultos, es vital que la información que se suministre con los productos financieros sea tan simple y sencilla de interpretar como sea posible. Y en la era de los préstamos exprés [2] y las tarjetas de crédito de alto interés, también debe haber disponible asesoramiento y orientación adecuados cuando sea necesario. Porque de lo contrario existe un peligro real de que una gran proporción de la población corra el riesgo de cometer graves errores financieros.

Notas del traductor:

[1] En dólares en el original.

[2] Traducimos el “payday loan” original por “préstamo exprés”, una figura más común en la economía altamente bancarizada de Europa continental; el “préstamo nómina” no es exactamente lo mismo porque implica un análisis del riesgo de la operación, mientras que en los anteriores no existe (son préstamos “preconcedidos”). El “payday loan” originalmente era un avance de dinero en efectivo que se realizaba a cambio del cheque de la paga que tenía una fecha de vencimiento posterior, de ahí su nombre.

[3] Traducimos «value» por «mejor precio real» porque se trata de determinar cuánto cuesta un producto por unidad de medida, independientemente del precio de la unidad de venta. Así, por ejemplo, la oferta del supermercado a 0,99 € por un envase de 100 g de producto es en realidad más cara que el aparentemente más caro envase de 125 g que se vende a 1,10 € (0,88 € por 100 g).

Referencia:

Aditi Bhutoria, John Jerrim , Anna Vignoles (2018) The financial skills of adults across the world. New estimates from PIAAC. PIAAC_Working_Report_March_2018

Sobre el autor:

John Jerrim es profesor de economía y estadística social en el University College de Londres (Reino Unido)

Texto traducido y adaptado por César Tomé López a partir del original publicado por The Conversation el 15 de marzo de 2018 bajo una licencia Creative Commons (CC BY-ND 4.0)

¡Préstame cincuenta dólares! – Cuaderno de Cultura Científica

[…] más de dinero, devuelve tres dólares a los invitados (fácil de repartir, porque como ya sabemos, Muchos adultos son incapaces de realizar operaciones financieras básicas), y se queda con los otros […]